Daň z příjmů fyzických osob za rok 2023 v roce 2024

Přiznání k dani z příjmů fyzických osob podávají především živnostníci / OSVČ, ale v některých případech také zaměstnanci (např. pokud jsou zaměstnaní u více zaměstnavatelů současně)..

Daňové přiznání za rok 2023 podrobně >>

Termín pro podání přiznání k dani z příjmů fyzických osob za rok 2023:

- do 2. dubna 2024 - fyzické podání

- do 2. května 2024 - elektronické podání

- do 1. července 2024, pokud přiznání zpracovává daňový poradce nebo má fyzická osoba povinnost mít účetní závěrku ověřenou auditorem

Účetní software - vybrané společnosti

| Společnost |

|

Počet produktů | Mzdy | Účetnictví online | Data v cloudu |

| Asseco Solutions, a.s. | HELIOS | 3 | ANO | ANO | ANO |

Přiznání k dani z příjmů fyzických osob za rok 2023 formuláře

Daňové přiznání k dani z příjmů FO - Pdf, EPO >

Formuláře k dani z příjmů FO (vše) - Pdf, EPO >

Daňová přiznání interaktivní xls šablony:

Šablony formulářů do určité hranice fungují bez omezení a zdarma, když je nastavená hranice překročena, šablona vyzve k zakoupení plné verze.

|

Přiznání k dani z příjmů FO za 2023 - uplatňující náklady paušálem |

xls šablona paušální výdaje |

|

Přiznání k dani z příjmů FO za 2023 - pouze příjmy ze závislé činnosti (zaměstnání) |

xls šablona jen zaměstnání |

|

Přiznání k dani z příjmů FO za 2023 - základní verze bez přehledů a bez závěrky |

xls šablona bez přehledů |

|

Přiznání k dani z příjmů FO za 2023 - přehledy pro sociální správu a zdravotní pojišťovnu včetně účetní závěrky |

xls šablona podvojné účetnictví |

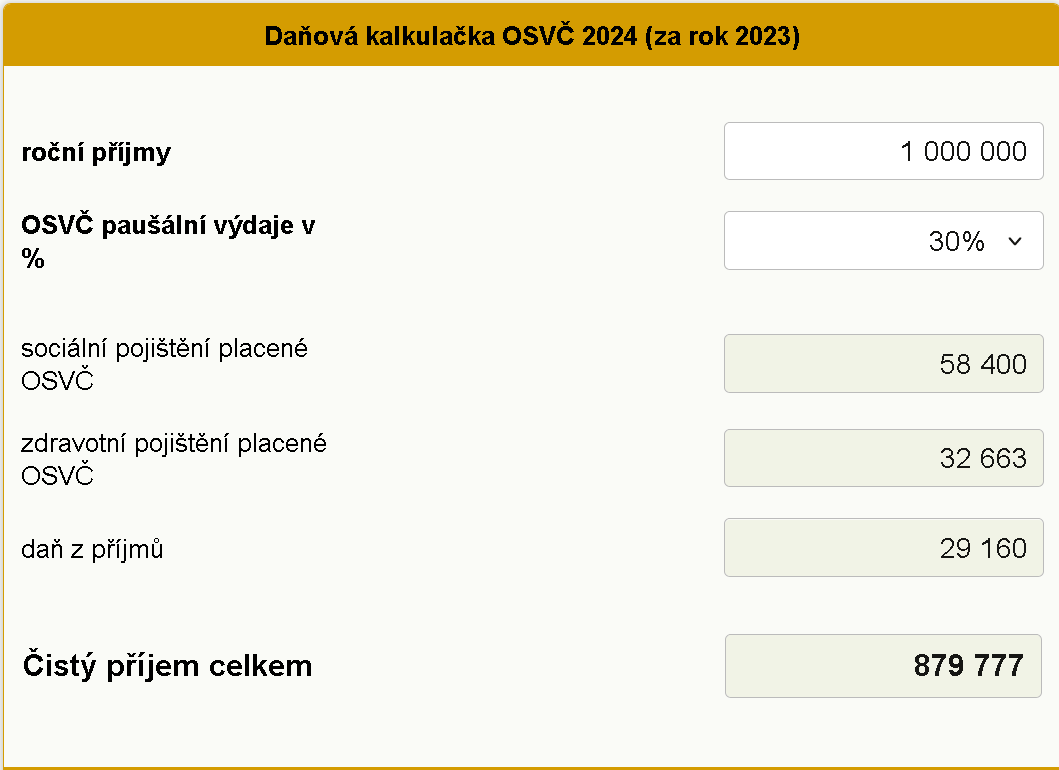

Kalkulačka daně z příjmů fyzických osob

Kdo má povinnost podat daňové přiznání

Povinnost podat daňové přiznání k dani z příjmů fyzických osob má každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob:

- přesáhly 15.000 Kč, pokud se nejedná o příjmy osvobozené od daně nebo o příjmy daněné srážkovou daní (daň je vybírána srážkou podle zvláštní sazby daně).

- nepřesáhly 15.000 Kč, ale vykazuje daňovou ztrátu.

Daňové přiznání je dále povinna podat fyzická osoba:

-

uvedená v § 2 odst. 3 zákona, který uplatňuje slevu

na dani podle § 35ba odst. 1 písm. b) až e) a g) zákona, nebo daňové zvýhodnění anebo nezdanitelnou část základu daně.

- které byly vyplaceny nebo která jinak obdržela příjmy ze závislé činnosti za uplynulá léta, které se nepovažovaly za její příjmy ve zdaňovacím období, kdy byly zúčtovány plátcem daně v její prospěch.

-

s příjmy ze závislé činnosti, která uplatňuje pro snížení základu daně hodnotu bezúplatného plnění (darů) poskytnutých do zahraničí

za podmínek uvedených v § 15 odst. 1 zákona.

-

která měla v roce 2023 příjmy ze závislé činnosti ze zdrojů na území České republiky

od více plátců současně, z nichž byla sražena záloha na daň. V daňovém přiznání se uvedou veškeré příjmy, které jsou předmětem

daně, kromě příjmů od daně osvobozených a příjmů, z nichž je daň vybírána zvláštní sazbou daně, pokud se nevyužije postup podle § 36.

-

u které se daň zvyšuje o solidární zvýšení.

Daňové přiznání není povinna podat:

-

OSVČ, která byla celý rok 2023 přihlášená k paušální dani a i po celou dobu splňuje podmínky paušální daně

-

fyzická osoba, která měla v roce 2023 příjmy ze zaměstnání pouze od jednoho a nebo postupně od více zaměstnavatelů včetně doplatků mezd od těchto zaměstnavatelů, pokud u všech podepsala Prohlášení k dani za rok 2023, a pokud nemá jiné příjmy vyšší než 6.000 Kč (kromě příjmů od daně osvobozených a příjmů, z nichž je vybírána daň srážkou).

- fyzická osoba s příjmy ze zaměstnání (závislé činnosti) ze zahraničí, které jsou podle § 38f vyjmuty ze zdanění.

Daňové zvýhodnění je možné uplatnit formou slevy na dani, daňového bonusu nebo kombinace slevy na dani a daňového bonusu. Za rok 2023 bylo možno uplatnit tyto slevy:

Slevy na dani pro poplatníky daně z příjmů FO 2023

| ||||

| sleva

|

ročně v Kč

|

měsíčně v Kč

| ||

|

sleva na poplatníka

|

30.840 |

2.570

| ||

| sleva na studenta denního studia |

4.020

|

335

| ||

| sleva na první dítě | 15.204 |

1.267

| ||

| sleva na druhé dítě | 22.320 |

1.860

| ||

|

sleva na třetí a další dítě

|

27.840 |

2.320

| ||

| sleva na invaliditu 1. a 2. stupně | 2.520 |

210

| ||

| sleva na invaliditu 3. stupně | 5.040 |

420

| ||

| slevu na držitele průkazu ZTP/P | 16.140 |

1.345

| ||

|

sleva na manžela/ku

(s příjmem nižším 68.000 Kč ročně) |

24.840

|

2.070

| ||

|

sleva na manžela

ZTP/P

(s příjmem nižším 68.000 Kč ročně) |

49.680

|

4.140

| ||

|

sleva za umístění dítěte (školkovné)

|

výše výdajů prokazatelně

|

- | ||

Slevy na dani pro rok 2024

V roce 2024 jsou tyto slevy na dani:

Slevy na dani pro poplatníky daně z příjmů FO 2024

| ||||

| sleva

|

ročně v Kč

|

měsíčně v Kč

| ||

|

sleva na poplatníka

|

30.840 | 2.570 | ||

| sleva na první dítě | 15.204 |

1.267

| ||

| sleva na druhé dítě | 22.320 |

1.860

| ||

|

sleva na třetí a další dítě

|

27.840 |

2.320

| ||

| sleva na invaliditu 1. a 2. stupně | 2.520 |

210

| ||

| sleva na invaliditu 3. stupně | 5.040 |

420

| ||

| slevu na držitele průkazu ZTP/P | 16.140 |

1.345

| ||

|

sleva na manžela/ku pečující o dítě do 3 let

(s příjmem nižším 68.000 Kč ročně) |

24.840

|

2.070

| ||

| sleva na manžela ZTP/P pečující o dítě do 3 let (s příjmem nižším 68.000 Kč ročně) |

49.680

|

4.140 | ||

Daňové slevy na děti 2023 a 2024

Sleva na dítě 2023

| ||||

|

Sleva v Kč

|

Základní sleva na dítě | Dítě ZTP/P | ||

| ročně | měsíčně | ročně | měsíčně | |

| na jedno dítě | 15.204 | 1.267 | 30.408 | 2.534 |

| na druhé dítě | 22.320 | 1.860 | 44.640 | 3.720 |

| na třetí a každé další dítě | 27.840 | 2.320 | 55.680 | 4.640 |

Sleva na dítě 2024

| ||||

|

Sleva v Kč

|

Základní sleva na dítě | Dítě ZTP/P | ||

| ročně | měsíčně | ročně | měsíčně | |

| na jedno dítě | 15.204 | 1.267 | 30.408 | 2.534 |

| na druhé dítě | 22.320 | 1.860 | 44.640 | 3.720 |

| na třetí a každé další dítě | 27.840 | 2.320 | 55.680 | 4.640 |

Sazba daně v roce 2023

V roce 2023 se pro příjmy

-

do výše 1.935.552 Kč (48násobek průměrné mzdy ) používá sazba 15%

-

pro příjmy nad tuto hranici sazba 23%.

Základem daně v roce 2023 je hrubá mzda.

Splatnost daně a podání daňového přiznání k dani z příjmů FO za rok 2023

Termín pro podání přiznání k dani z příjmů fyzických osob za rok 2023 je třeba podat

- fyzicky do 2. dubna 2024

- elektronicky do 2. května 2024

- do 1. července 2024, pokud přiznání zpracovává daňový poradce nebo má fyzická osoba povinnost mít účetní závěrku ověřenou auditorem

Ve stejné lhůtě je potřeba zaplatit daň, daň by měla být k tomu datu připsaná na účet finančního úřadu.

Pokud poplatník zemře před podáním daňového přiznání, osoba spravující pozůstalost musí podat daňové přiznání do

3 měsíců ode dne jeho smrti.

Zákon, kterým se řídí daň z příjmů fyzických osob

- Zákon o daních z příjmů

- Paragraf 16 zákona o daních z příjmů - Sazba daně

- Paragraf 16a zákona o daních z příjmů - Sazba a výpočet daně pro samostatný základ

Příjmy, které podléhají tomuto samostatnému základu daně – dividendy, práce na dohodu apod., se již nezapočítávají do základu daně podle §16

Kurzy a školení - daně a účetnictví

| Datum | Název kurzu | Typ | Místo | Pořádá |

|---|---|---|---|---|

| 5.5. | MZDOVÉ ÚČETNICTVÍ SE ZÁKLADY PERSONALISTIKY A VYUŽITÍM PC - rekvalifikační … | K | Uherský Brod | Orange Academy |

| 6.5. | Excel nejen pro účetní prakticky – prohloubení znalostí, předcházení a … | K | Praha | VOX |

| 7.5. | DPH u pronájmu nemovitostí | K | Praha | VOX |

| 7.5. | DPH u pronájmu nemovitostí | K | Praha | VOX |

| 7.5. | DPH u pronájmu nemovitostí | W | Online | VOX |

| 7.5. | Forenzní účetnictví aneb jak snížit riziko podvodného jednání | K | Praha | VOX |

| 7.5. | DPH u pronájmu nemovitostí | W | Online | VOX |

| 9.5. | Účetnictví a daně ve stavebnictví – aktuálně a pro rok … | E | Online | VOX |

| 10.5. | Daň z příjmů právnických osob pro rok 2024 | K | Praha | VOX |

| 10.5. | Manažerské účetnictví – náklady a kalkulace v praxi | K | Praha | VOX |

Daně - zpravodajství

Daňové přiznání fyzických osob - otázky a odpovědi

Dokdy podat daňové přiznání 2023 k dani z příjmu fyzických osob?

Daňové přiznání je třeba podat do

- do pondělí 3. dubna 2023, pokud podáváte v listinné podobě

- do úterý 2. května 2023, pokud podáváte elektronické podání

- do pondělí 3. července 2023, pokud přiznání zpracovává daňový poradce nebo má fyzická osoba povinnost mít účetní závěrku ověřenou auditorem

Dokdy zaplatit daň z příjmu 2023 u fyzických osob?

Daň je třeba zaplatit do stejných termínů, jako je termín podání přiznání, tedy:

- do 3. dubna 2023, pokud je podání v listinné podobě

- do 2. května 2023, pokud je podání elektronicky

- do 3. července 2023, pokud přiznání zpracovává daňový poradce nebo musíte účetní závěrku ověřenou auditorem

Naši partneři

Daňové přiznání v roce 2023

- Daň z příjmů fyzických osob (FO)

- Daň z příjmů FO ze závislé činnosti

- Paušální daň

- Daň z příjmů právnických osob

- Srážková daň

- Daň z přidané hodnoty (DPH)

- Daň silniční

- Daň z nemovitých věcí

- Spotřební daň

- Dědictví a daně, daň dědická

- Dary a daně, daň darovací

- Daň z nabytí nemovitých věcí

Daňový kalendář 2024

Daňové formuláře za 2023

OSVČ / živnostníci

Další informace

- Zálohy, sazby pojištění - vývoj

- Daňové zákony

- Finanční katalog

- Finanční úřady

- Účty pro placení daní v roce 2024

- Účty finančních úřadů bez předčíslí 2024

- Předčíslí účtů finančních úřadů 2024

- Zpravodajství

Okénko pro podnikatele

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.

Okénko finanční rady

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz