Výpočet čisté mzdy v roce 2024 - online kalkulačka 🖩

Čistá mzda je částka, kterou zaměstnanec reálně obdrží. Vypočítá se z

hrubé mzdy odečtením zálohy na daň, pojistného na sociální pojištění a

pojistného na zdravotní pojištění.

V rámci vládního úsporného balíčku dochází ke změnám výpočtu mzdy. Všechny změny, ke kterým v roce 2024 došlo zmiňujeme níže. Jedná se především o zrušení či omezení některých slev na dani, zavedení platby nemocenského pojištění i pro zaměstnance a změna základu pro progresivní zdanění.

Výpočet čisté mzdy 2024

- Sleva na poplatníka zůstává stejná jako v roce 2022 i 2023: 30.840 Kč ročně čili 2.570 Kč měsíčně

-

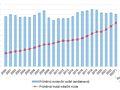

Zvýšila se průměrná mzda na částku 43.967 Kč.

To má za následek:

vyšší maximální vyměřovací základ pro sociální pojištění, (= 48násobek průměrné mzdy = 2.110.416 Kč), dále

vyšší základ pro výpočet zálohy pro sazbu zálohy 23 % (= 3násobek průměrné mzdy = 131.901 Kč měsíčně, 1.582.812 Kč ročně) - Příspěvek na druhé, třetí a další dítě zůstává stejný jako v roce 2022, 2023

- Je zrušena maximální výše ročního bonusu na děti

- zrušila se sleva na studenta

- zaměstnanec nově platí 0,6 % nemocenské pojištění

- zrušila se sleva na školkovném a omezila se od roku 2024 sleva na manželku, která je nově jen pro osobu pečující o dítě do 3 let věku, která nemá příjem vyšší jak 68.000 Kč

Kalkulačka - výpočet čisté mzdy v roce 2024

Pro průměrnou mzdu 43.967 Kč, minimální 18.900 Kč

25.000 Kč, 50.000 Kč, 75.000 Kč, 100.000 Kč

Pozn.: Ve výpočtu čisté mzdy používá kalkulačka co nejvýhodnější daňové slevy na dítě se ZTP/P. Výpočet čisté mzdy pro rok 2024 je přesný s výjimkou mezd, u kterých je potřeba znát hrubou mzdu také za všechny předchozí měsíce roku 2024 a porovnat, jestli je součet hrubé mzdy za rok 2023 vyšší než maximální vyměřovací základ pro sociální pojištění (2.110.416 Kč).

Roční zúčtování záloh 2024 - kalkulačka

Pro zohlednění všech ročních odečtů a slev použijte roční výpočet čisté mzdy.

Jak se vypočítá čistá mzda v roce 2024 - přesný postup

Výpočet čisté mzdy probíhá tak, že z hrubé mzdy se odečte zdravotní, nemocenské a sociální pojištění za zaměstnance a odečte se záloha na daň nebo se přičte daňový bonus na děti.

V roce 2024 zůstává daňová sleva na poplatníka ve stejné výši jako pro rok 2022 a 2023.

Další informace k výpočtu čisté mzdy v roce 2024

Při výpočtu čisté mzdy je třeba postupovat podle Zákona o daních z příjmů a dalších zákonů.Nabídky práce

Pokud hledáte práci, zde najdete průběžně aktualizovaný seznam nových volných míst z úřadu práce.

Mzdy kalkulačky a informace

Mzdy - zprávy